Should COSO be stripped of de facto role as risk governance standards setter? Are COSO and NACD “rationally precluded” by COIs from creating a governance framework capable of producing reliable risk status information for boards/auditors?

My post last Thursday described why COSO/NACD may not be willing to do what’s best for shareholders/others. https://bit.ly/4cybzbl My Monday post has Chat GPT’s analysis. https://bit.ly/4asjyEV

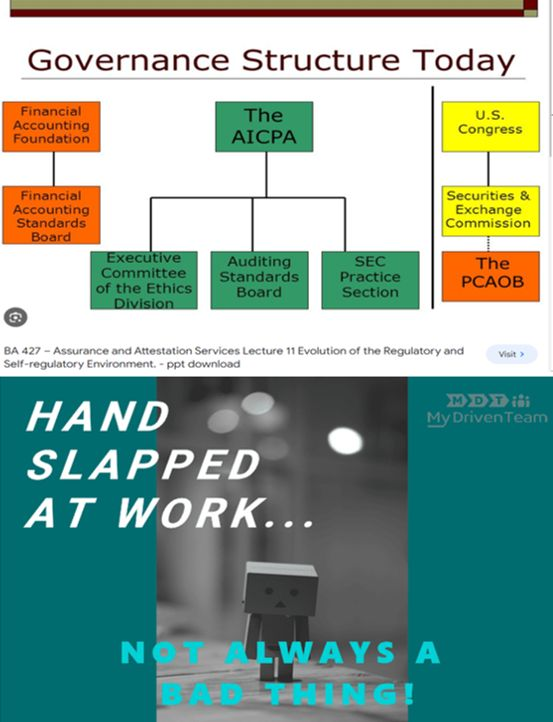

AICPA was stripped of standard setting rights by US govt in 1973 and again in 2002. Other countries emulated US. Will history repeat?

Chat GPT tells us what happened in 1973 and 2002 and why.

Tim: When and why was FASB formed?

Chat GPT:

Financial Accounting Standards Board (FASB) was formed in 1973. It was established to develop and improve accounting standards in the United States. Prior to the creation of FASB, accounting standards were set by the Accounting Principles Board (APB), which was a part of the American Institute of Certified Public Accountants (AICPA). However, due to concerns about the independence and effectiveness of the APB, the Securities and Exchange Commission (SEC) called for the creation of a new standard-setting body, leading to the formation of FASB. FASB was designed to be independent and to focus solely on setting accounting standards in the public interest, without influence from any specific interest groups or organizations.

Tim: When and why was PCAOB formed?

Chat GPT:

The Public Company Accounting Oversight Board (PCAOB) was formed in 2002 as a result of Sarbanes-Oxley Act (SOX), which was passed by the United States Congress in response to accounting scandals such as Enron and WorldCom. The purpose of creating the PCAOB was to oversee the audits of public companies in order to protect investors and enhance the integrity of financial reporting.

Prior to the establishment of PCAOB, the auditing profession was largely self-regulated by organizations such as the American Institute of Certified Public Accountants (AICPA) and its subsidiary, the Public Oversight Board (POB). However, the failures of self-regulation became apparent in the wake of the accounting scandals, leading to calls for greater oversight and regulation of the auditing profession.

In 2004 SEC granted de facto risk governance standard setting rights to COSO by deeming COSO ICIF “suitable” framework for SOX two years after Congress stripped AICPA of auditing standard setting/oversight (NOTE: AICPA is dominant COSO member)

During 2006-2008 IMA (a COSO founding member) produced research analyzing COSO ICIF 1992’s track record and root causes of restatements. Sadly, for investors, IMA’s research, funded by IMA members,,was ignored by other COSO members, SEC, US Congress responsible for SEC/PCAOB oversight, FASB, and PCAOB.

COI DISCLOSURE: Professor Gupta and I were primary authors of IMA research on COSO ICIF effectiveness and F/S restatements causes/solutions.

Valora esta traducción

¿Debería el COSO ser despojado del papel de facto como fijador de normas de gobernanza de riesgos? ¿Están «racionalmente impedidos» por los COSO y NACD de crear un marco de gobernanza capaz de producir información confiable sobre el estado de riesgo para las juntas directivas y los auditores?

Mi publicación del jueves pasado describía por qué COSO/NACD puede no estar dispuesto a hacer lo que es mejor para los accionistas y otros.

https://bit.ly/4cybzbl Mi publicación del lunes tiene el análisis de Chat GPT. https://bit.ly/4asjyEV

El gobierno de los Estados Unidos despojó a la AICPA de sus derechos de establecimiento de normas en 1973 y nuevamente en 2002. Otros países emularon a Estados Unidos. ¿Se repetirá la historia?

Chat GPT nos cuenta qué pasó en 1973 y 2002 y por qué.

Tim: ¿Cuándo y por qué se formó FASB?

Chat GPT:

El Consejo de Normas de Contabilidad Financiera (FASB) se formó en 1973. Se estableció para desarrollar y mejorar las normas de contabilidad en los Estados Unidos. Antes de la creación del FASB, las normas de contabilidad eran establecidas por la Junta de Principios de Contabilidad (APB), que formaba parte del Instituto Americano de Contadores Públicos Certificados (AICPA). Sin embargo, debido a las preocupaciones sobre la independencia y eficacia de la APB, la Comisión de Bolsa y Valores (SEC) pidió la creación de un nuevo organismo de normalización, lo que llevó a la formación de la FASB. El FASB fue diseñado para ser independiente y centrarse únicamente en el establecimiento de normas de contabilidad de interés público, sin la influencia de ningún grupo de interés u organización

específica.

Tim: ¿Cuándo y por qué se formó PCAOB?

Chat GPT:

La Junta de Supervisión de la Contabilidad de las Empresas Públicas (PCAOB) se formó en 2002 como resultado de la Ley Sarbanes-Oxley (SOX), que fue aprobada por el Congreso de los Estados Unidos en respuesta a escándalos contables como los de Enron y WorldCom. El propósito de la creación de la PCAOB era supervisar las auditorías de las empresas públicas con el fin de proteger a los inversores y mejorar la integridad de la información financiera.

Antes del establecimiento de la PCAOB, la profesión de auditor estaba en gran medida autorregulada por organizaciones como el Instituto Americano de Contadores Públicos Certificados (AICPA) y su subsidiaria, la Junta de Supervisión Pública (POB). Sin embargo, las fallas de la autorregulación se hicieron evidentes a raíz de los escándalos contables, lo que llevó a llamados a una mayor supervisión y regulación de la profesión de auditoría.

En 2004, la SEC otorgó de facto los derechos de establecimiento de estándares de gobernanza de riesgos a COSO al considerar que COSO ICIF es un marco «adecuado» para SOX dos años después de que el Congreso despojara a AICPA de la configuración / supervisión de estándares de auditoría (NOTA: AICPA es miembro dominante de COSO)

Durante 2006-2008, IMA (miembro fundador de COSO) realizó una investigación en la que analizó el historial de COSO ICIF 1992 y las causas fundamentales de las reexpresiones. Lamentablemente, para los inversionistas, la investigación de IMA, financiada por los miembros de IMA, fue ignorada por otros miembros de COSO, SEC, el Congreso de los EE. UU. responsable de la supervisión de la SEC / PCAOB, FASB y PCAOB.

DIVULGACIÓN DE COI: El profesor Gupta y yo fuimos los autores principales de la investigación de IMA sobre la efectividad de COSO ICIF y las causas/soluciones de reformulaciones de F/S.

Chief Audit Executives Group

Número de publicación en el feed 1

Tim LeechStrategy/Objective-Centric Risk and Uncert